Kassendaten archivieren und für das Finanzamt bereitstellen

Unabhängig davon, ob eine Betriebsprüfung ansteht, eine Kassennachschau erfolgt ist oder ein Wechsel bzw. Abschluss des Kassensystems vorgenommen wird, bleiben steuerliche Aufbewahrungspflichten 10 Jahre lang bestehen.

Unternehmen sind verpflichtet, alle steuerlich relevanten Kassendaten und Systemunterlagen digital, vollständig und unveränderbar vorzuhalten. Diese Daten müssen im Bedarfsfall (z. B. bei einer Außenprüfung oder Kassennachschau) in gesetzlich vorgeschriebenen Formaten bereitgestellt werden können.

Welche Unterlagen im Einzelfall angefordert werden, ergibt sich aus dem jeweiligen Schreiben des Finanzamtes. Maßgeblich sind die Vorgaben der GoBD sowie der DSFinV-K.

Auf dieser Seite finden Sie eine Übersicht, welche Daten typischerweise bereitzustellen und auf einem nicht manipulierbaren Medium (z.B. Brennen auf CD) zu archivieren sind.

|

SDS Prüfungs-Service Mit unserem SDS Betriebsprüfungs-Service unterstützen wir Sie individuell bei Ihrer Kassennachschau oder Betriebsprüfung. Sie teilen uns mit, welcher Zeitraum geprüft wird und welche Unterlagen der Prüfer fordert: mehr Info |

Welche Unterlagen fordert das Finanzamt im Prüfungsfall an?

Im Rahmen einer Kassennachschau oder Betriebsprüfung müssen Sie gegenüber dem Finanzamt nachvollziehbar darlegen, dass sämtliche Geschäftsvorfälle vollständig, richtig und unveränderbar aufgezeichnet wurden.

Hierzu fordert der Prüfer in der Regel einen digitalen Datenexport (IDEA/DSFinV-K) sowie die dazugehörigen System- und Organisationsunterlagen in strukturierter Form an.

Nachfolgend finden Sie eine Übersicht der üblicherweise angeforderten Unterlagen:

1. Verfahrens- und Systemdokumentation

1.1. Bedienungsanleitung / Benutzerhandbuch und Ergänzungen

Offizielle Herstellerdokumentation zum eingesetzten Kassensystem inklusive Beschreibung der Funktionen und Bedienabläufe.

Wo kann ich das Handbuch herunterladen

1.2. Einrichtungs- und Änderungsprotokolle (z. B. Steuersatz, Artikel, Preise, Bediener, etc.)

Nachweise darüber, wann und durch wen systemrelevante Einstellungen oder Stammdaten geändert wurden.

1.3. Freigabeprotokolle / Fehlerprotokolle

Dokumentation technischer Störungen, Systemmeldungen oder interner Freigaben von Änderungen.

Betriebsinterne Dokumentation.

1.4. Programmbeschreibungen / Programmroutinen

Technische Beschreibung der eingesetzten Kassensoftware und ihrer Funktionslogik.

Wird von SDS auf Anfrage bereitgestellt.

1.5. Arbeitsanweisungen über die Verarbeitung steuerlich relevanter Geschäftsvorfälle

Interne Anweisungen, wie z. B. Stornos, Retouren, Trinkgelder oder Gutscheinverkäufe im Betrieb behandelt werden.

Betriebsinterne Dokumentation.

1.6. Kassenaussteller (Name, Anschrift)

Angaben zum Hersteller bzw. Anbieter des eingesetzten elektronischen Aufzeichnungssystems.

2. Informationen zum Aufzeichnungssystem

2.1. Hersteller / Modell / Seriennummer / Softwareversion

Eindeutige Identifikation des eingesetzten Systems.

In der Software ersichtlich.

2.2. Anschaffungsdatum und Beleg sowie Einsatzzeitpunkt

Nachweis, seit wann das System genutzt wird und wann es angeschafft wurde.

2.3. Export der Daten über die DSFinV für den Zeitraum

Vollständiger Datenexport im gesetzlich vorgeschriebenen Format für den Prüfungszeitraum.

Wie erstelle ich eine Datenträgerüberlassung

2.4. Beispiel z-Bon / Tagesabschluss

Muster eines Tagesabschlusses zur Prüfung der ordnungsgemäßen Erfassung.

3. Informationen zur Technischen Sicherheitseinrichtung

3.1. Art / Typ der TSE / Hersteller

Identifikation der eingesetzten technischen Sicherheitseinrichtung.

3.2. Zertifizierungs-ID der TSE

BSI-Zertifizierungsnummer des TSE-Moduls.

In der Software ersichtlich.

3.3. Seriennummer der TSE

Eindeutige Zuordnung zur konkreten Hardware.

In der Software ersichtlich.

3.4. Datum der Installation der TSE / Einsatzzeitpunkt

Seit wann die TSE aktiv im System eingebunden ist.

3.5. Konformitätsreport der TSE

Herstellerbestätigung, dass die TSE den gesetzlichen Anforderungen entspricht.

Wird von SDS auf Anfrage bereitgestellt.

3.6. Umgebungsschutzkonzept der TSE

Beschreibung, wie die technischen und organisatorischen Sicherheitsanforderungen im Betrieb umgesetzt werden.

Betriebsinterne Dokumentation.

3.7. Umsetzung der Anforderungen aus dem Konformitätsreport

Darstellung, wie die im Zertifizierungsdokument genannten Anforderungen im Unternehmen praktisch umgesetzt wurden.

Betriebsinterne Dokumentation.

3.8. TSE-Export für den Zeitraum

Export der signierten Transaktionsdaten der TSE.

4. Informationen zu Datenspeicherung / Datensicherung

4.1. Wo werden die Einzeldaten gespeichert?

Angabe, ob die Daten lokal, extern oder in der Cloud gespeichert werden.

Betriebsinterne Dokumentation.

4.2. Werden die Daten mittels Back-Office-Software abgerufen und gespeichert?

Information, ob zusätzliche Systeme Daten übernehmen oder verarbeiten.

Betriebsinterne Dokumentation.

4.3. Angaben zu Zusatz-Software

Konkrete Bezeichnung der eingesetzten Zusatzsoftware.

Betriebsinterne Dokumentation.

4.4. Werden gesonderte Sicherungen erstellt und wenn ja, wie häufig?

Beschreibung der Backup-Strategie (Intervall, Medium, Verantwortlichkeit).

Betriebsinterne Dokumentation.

4.5. Ist sichergestellt, dass die Daten während der Aufbewahrungsfrist digital und unveränderbar zur Verfügung gestellt werden können?

Nachweis, dass Daten über 10 Jahre vollständig, lesbar und unveränderbar bereitgestellt werden können.

Betriebsinterne Dokumentation.

|

Unterlagen vom Finanzamt gefordert? Wir arbeiten konkret mit der Prüferliste und bereiten die geforderten Daten und Nachweise strukturiert für Sie auf. |

Datenträgerüberlassung

Laut Gesetz müssen die Daten in Form einer Datenträgerüberlassung für das Finanzamt bereitgestellt werden. Eine korrekte Bereitstellung der Daten im DSFinV-K Format ist dabei zentral. Dieses Format gewährleistet eine einheitliche Strukturierung und Benennung der Dateien und Datenfelder, unabhängig von dem im Unternehmen eingesetzten elektronischen Aufzeichnungssystem - das Bundeszentralamt für Steuern sagt dazu:

"Die DSFinV-K ist die Beschreibung einer Schnittstelle für den Export von Daten aus elektronischen Aufzeichnungssystemen für die Datenträgerüberlassung ("Z3-Zugriff") im Rahmen von Außenprüfungen sowie Kassen-Nachschauen. Sie soll eine einheitliche Strukturierung und Bezeichnung der Dateien und Datenfelder unabhängig von dem beim Unternehmen eingesetzten elektronischen Aufzeichnungssystem sicherstellen. Das Unternehmen hat die Daten gemäß den Konventionen der DSFinV-K auf einem geeigneten Datenträger zur Verfügung zu stellen."

...ganzen Artikel beim Bundeszentralamt für Steuern lesen

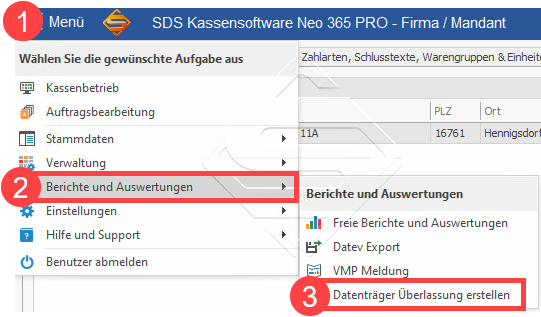

Wie erstelle ich eine Datenträgerüberlassung in der SDS Neo

Prüfer haben im Rahmen von Betriebsprüfungen die Möglichkeit per direktem Datenzugriff oder per Datenträgerüberlassung auf gespeicherte Daten zuzugreifen.

Den entsprechenden Menüpunkt finden Sie in der unter "Berichte und Auswertungen" und "Datenträgerüberlassung erstellen".

>> Menü > Auswertungen > Datenträger Überlassung erstellen

Exportformate für Datenträgerüberlassungen in SDS Neo

Aktuell stehen in der SDS Neo zwei Exportformate zur Verfügung, um die gesetzlichen Anforderungen zu erfüllen:

- Datenträgerüberlassung nach DSFinV-K

Der DSFinV-K-Export dient zur Erfüllung der Anforderungen der Kassensicherungsverordnung (KassenSichV) und stellt strukturierte Kassendaten bereit. Diese werden bei Kassennachschauen oder im Rahmen einer Betriebsprüfung verlangt.

- Zweck: Prüfung von Kassensystemen

- Datenumfang: Einzelbons, Transaktionen, Tagesabschlüsse, Zahlarten usw.

- Format: DSFinV-K-Spezifikation (CSV/XML-Struktur)

- Datenträgerüberlassung nach GdPDU

Der GDPdU-Export dient zur Bereitstellung von buchhaltungsrelevanten Daten für Betriebsprüfungen gemäß den Grundsätzen zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU). Dabei werden die relevanten Daten (z. B. Buchungen, Belege) in einem von der Finanzverwaltung anerkannten Format (z. B. IDEA-kompatibel) ausgegeben.

- Zweck: Allgemeine Betriebsprüfung

- Datenumfang: Buchführungsdaten

- Format: IDEA-konform (z. B. ASCII-Dateien, Indexdateien)

HINWEIS Wählen Sie das passende Exportformat basierend auf den Anforderungen der Betriebsprüfung. Während die DSFinV-K für Kassenprüfungen unverzichtbar ist, bietet die GoBD-Überlassung umfassende Daten für eine allgemeine Betriebsprüfung.

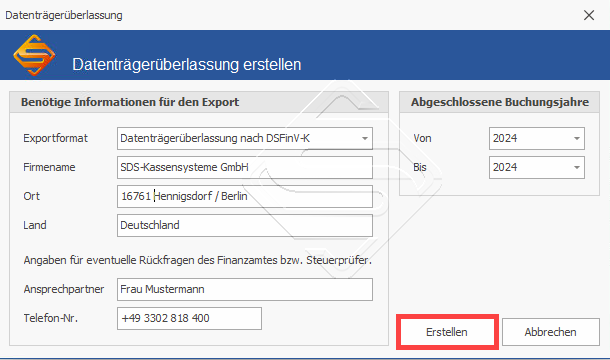

Wichtige Eingabefelder der Datenträgerüberlassung

Für einen ordnungsgemäßen Export müssen folgende Eingabefelder ausgefüllt werden:

- Exportformat

- Firmenname

- Ort

- Land

- Ansprechpartner: Hier tragen Sie die verantwortliche Person ein, die dem Betriebsprüfer als Ansprechpartner dient.

- Telefon-Nr.: Geben Sie die Telefonnummer an, unter der der Ansprechpartner bei Rückfragen erreichbar ist.

Auswahl der Buchungsjahre

TIPP Datenträgerüberlassungen können flexibel erstellt werden: Entweder für den gesamten genutzten Zeitraum der Software oder für einzelne Buchungsjahre, indem Sie mehrere Datenträgerüberlassungen separat generieren.

Dazu legen Sie rechts oben unter Abgeschlossene Buchungsjahre fest, welche Jahre ausgewertet werden sollen. Passen Sie hier die Auswahl der Buchungsjahre an die Anforderungen des Finanzamtes an, um den Betriebsprüfer die benötigten Daten bereitzustellen.

- Klicken Sie auf Erstellen, um die Datenträgerüberlassung zu generieren.

- Wählen Sie den gewünschten Speicherort aus, an dem die Datei abgelegt werden soll.

Kontrollieren Sie vor der Erstellung der Datenträgerüberlassung sorgfältig ALLE Daten und klicken Sie dann auf "Erstellen" und geben Sie an wo die Datenträgerüberlassung gespeichert werden soll. Die Datenträgerüberlassung wird nun erzeugt und am gewünschten Speicherplatz abgelegt.

HINWEIS Wir empfehlen die Datenträgerüberlassung auf CD zu brennen, da das Finanzamt die Datenträgerüberlassung auf einem "nicht manipulierbaren Medium" erwartet.

TAR-Archiv auf CD brennen

Bei Betriebsprüfungen erwartet das Finanzamt die Übergabe der Daten auf einem nicht manipulierbaren Speichermedium, was z.B. durch Brennen der Daten auf CD oder DVD sichergestellt werden kann. Dieses Medium stellt sicher, dass die übergebenen Daten unveränderbar sind, wie es die gesetzlichen Anforderungen verlangen.

- Speicherort des TAR-Archivs finden:

- Das TAR-Archiv wird standardmäßig auf dem TSE-Stick gespeichert.

- Falls ein individuelles Verzeichnis eingerichtet wurde (z. B. auf einem Netzwerkordner), finden Sie das Archiv dort.

- Hier können Sie den Speicherort festlegen: >> Menü > Einstellungen > Gerätesteuerung > TAR Archiv Export

- Archiv auf den PC kopieren:

- Stecken Sie den TSE-Stick in Ihren PC oder greifen Sie auf das angepasste Verzeichnis zu.

- Kopieren Sie die Datei "TSESeriennummer.tar" in einen temporären Ordner auf Ihrer Festplatte.

- CD oder DVD erstellen:

- Legen Sie eine beschreibbare CD oder DVD in Ihr Laufwerk ein.

- Nutzen Sie ein Brennprogramm Ihrer Wahl (z. B. Windows-Bordmittel oder Drittanbieter-Software).

- Fügen Sie die kopierte Datei zur Brennliste hinzu und starten Sie den Brennvorgang.

- Überprüfung:

- Nach dem Brennen vergewissern Sie sich, dass die Datei vollständig und lesbar auf dem Medium gespeichert ist.

Wo finde ich die TSE Daten

Im Fall einer Betriebsprüfung werden die TSE Daten in der Datenträgerüberlassung gespeichert. Die TSE Daten der aktuell eingesetzten TSEs wie z.B. Client ID, Inbetriebnahme Datum, Seriennummer, Zugangsdaten, TSE Zertifikat etc. sind jederzeit einsehbar unter:

>> Menü > Firma / Mandant Einstellungen > Elster Schnittstelle

|

Jetzt strukturiert vorbereiten Sichern Sie sich professionelle Unterstützung bei Ihrer Kassennachschau oder Betriebsprüfung – systemseitig und organisatorisch klar abgegrenzt. |

In welcher Form müssen Kassendaten bereitgestellt werden?

Brennen Sie die Daten auf eine finalisierte CD-R, um dem Finanzamt die absolute Manipulationssicherheit Ihrer Daten gemäß GoBD zu beweisen und das Risiko kostspieliger Hinzuschätzungen zu minimieren.

Im Gegensatz zu USB-Sticks ist eine CD technisch schreibgeschützt, was dem Prüfer sofort die gesetzlich geforderte Unveränderbarkeit Ihrer Kassendaten garantiert.